行業新聞

News

今日科創板我們一起梳理一下菲沃泰,公司致力于研究和發展適應復雜應用環境的納米材料技術,主要從事高性能、多功能納米薄膜的研發和制備,并基于自主研發的納米鍍膜設備、材料配方及制備工藝技術為客戶提供納米薄膜產品及配套的鍍膜服務,同時根據客戶需求銷售納米鍍膜設備。報告期內,公司主要根據不同應用場景的需求,為電子消費品整機及零部件提供具備防水、防油、防腐蝕、防硫、耐鹽霧等功能的納米薄膜產品及配套的鍍膜服務。

公司產品的主要應用領域為手機、耳機、電子閱讀器、可穿戴電子設備、無人機等電子消費品。公司制備的納米薄膜不僅可以對電子消費品外部提供整體防護,還可以對其內部重要零部件進行精準防護。在手機防護領域,公司提供手機整機防護方案,增加產品整機縫隙疏水功能,實現產品生活防水,并進一步為手機PCBA 板、Type-C 組件、聽筒網等重要零部件提供具備防水、防腐蝕等功能的納米薄膜產品,防止部件失效。在耳機防護領域,公司可提供耳機整機防護以實現整體防水防汗,并為耳機PCBA 板、出音網等零部件提供具備防水、防腐蝕等功能的納米薄膜產品,以實現防汗液腐蝕、防堵塞等功能。其他電子消費品領域,公司為電子閱讀器、可穿戴電子設備、無人機等提供用于整體或關鍵零部件防護的納米薄膜產品。此外,公司正在研發中的DLC 納米薄膜,具有高硬度、高電阻率以及良好的光學性能,可用于折疊手機屏幕的耐磨性強化;正在研發中的超親水納米薄膜可以實現防霧功能,在各類相機鏡頭、加濕器出霧道、空調交換機部件、智能家居攝像頭蓋等產品及部件中具有廣泛的應用空間。

納米材料因其不同于宏觀材料的特殊性質,在光學、機械、磁學、電子、化學和生物學等各個領域有著廣闊的應用前景。中國經濟的高速發展為納米材料的應用提供了廣闊空間,根據中商產業研究院數據,我國納米材料產業規模已由2016 年的692.3億元增至2020 年的1,614.8 億元,年均復合增長率為23.58%,預計2021 年我國納米材料市場規模可達1,848.2 億元。

公司主要為電子消費品提供PECVD 納米薄膜,包括手機、耳機、電子閱讀器、可穿戴智能設備等。

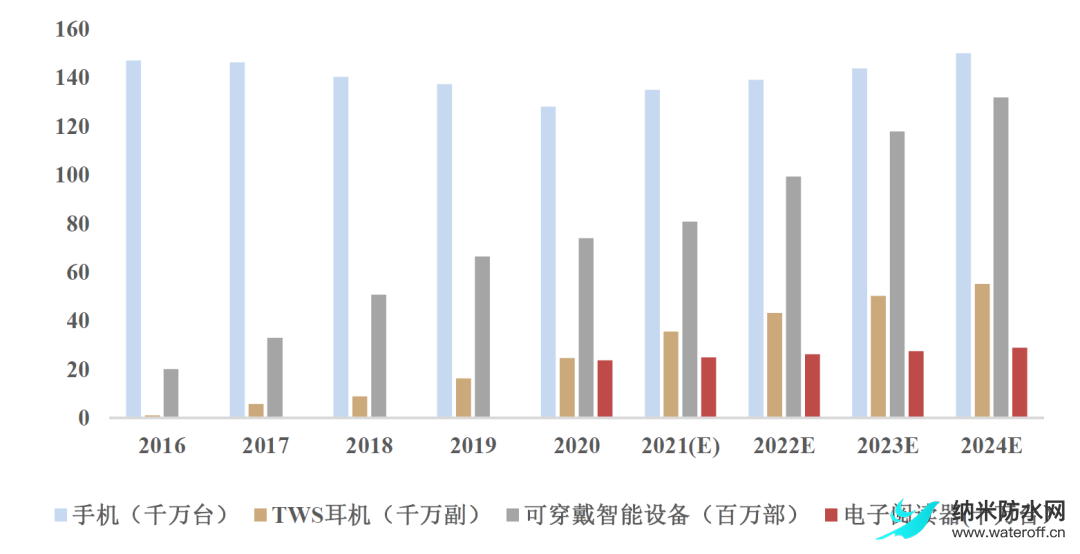

手機市場方面,根據IDC 的預測,隨著5G 應用的普及和新興市場的需求增長,預計全球智能手機市場將維持平穩增長態勢,2020 年-2025 年全球智能手機出貨量年復合增長率為3.5%,2025 年智能手機出貨量可達到15.20 億臺。

耳機市場方面,TWS 耳機等無線音頻類產品受益于無線傳輸技術的成熟以及消費者使用習慣向無線化方向轉變,市場需求旺盛。據Canalys 和Counterpoint 預測,2024 年全球品牌TWS 耳機出貨量有望超過5 億副,2020-2024 年的年均復合增長率可達22%。

電子閱讀器市場方面,Frost&Sullivan 預測中國電子閱讀器市場規模將在2023 年達59.4 億元,2018 年至2023 年復合年增長率為8.50%。智研咨詢預測2020 年中國電子閱讀器出貨量為237 萬臺,到2023 年將增長至275 萬臺。

可穿戴智能設備市場方面,根據IDC 預測,全球智能穿戴產品出貨量至2026 年將達到147 億部,2021 年-2026 年的年復合增長率將達到12.7%。

除此之外,納米薄膜因其豐富靈活的性能,在服務器光模塊組件、無人機、室外電子設備、電腦、光學儀器、安防設備、汽車等電子設備器件的綜合防護,以及精密光學儀器防液防塵、醫療器械防液防塵及抑菌等眾多行業領域均有十分廣泛的應用需求,市場前景廣闊。

公司目前具備設備研發、制造及生產加工為一體的專業化制造基地,配套設施齊全的實驗室以及完善的質量、環境管理體系;可針對不同客戶的需求,提供相應的納米薄膜產品和全方位服務。目前公司產品已廣泛應用于華為、小米、蘋果、vivo、亞馬遜等一系列全球頭部科技企業,產品質量獲得客戶高度認可,與上述頭部客戶及其產業鏈企業建立了穩定的深度合作關系。

公司在持續深耕消費電子市場基礎上,逐步進軍安防設備、無人機等市場,加強并鞏固自身在設備防護領域的市場地位。

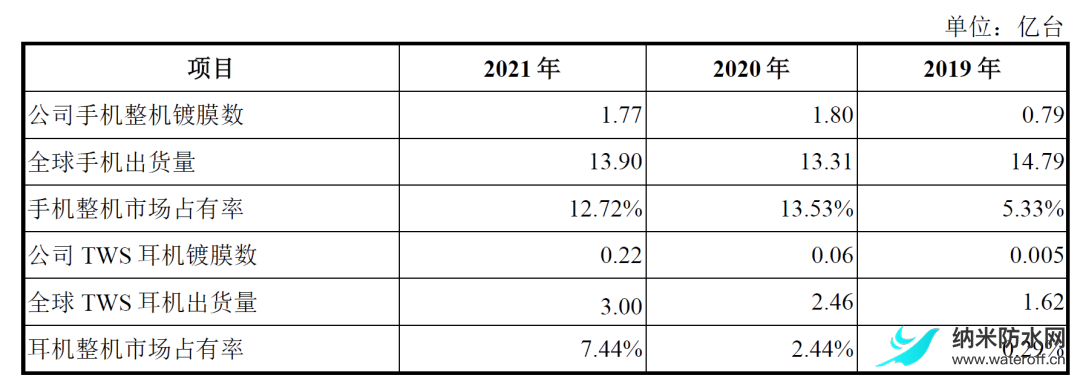

公司結合手機整機、TWS 耳機整機的全球出貨量數據和公司的鍍膜數量,對報告期內手機整機和TWS 耳機整機的市場占有率情況測算如下:

基于公開信息獲取的各龍頭廠商報告期內手機出貨量以及公司手機整機鍍膜數量匡算,公司在華為手機整機鍍膜中的滲透率從2019 年的21.97%提升到2021 年的54.85%;在小米手機整機鍍膜中的滲透率從2019 年的16.16%提升到2021 年的74.73%。

公司采用PECVD 技術為電子消費品整機及零部件制備納米薄膜,公司未來市場拓展空間主要來源于對現有消費電子防護技術的替代以及新業務領域的拓展。

一、納米鍍膜科技龍頭股

菲沃泰成立于2016年;2020年公司整體變更為股份有限公司;2022年科創板上市。

二、業務分析

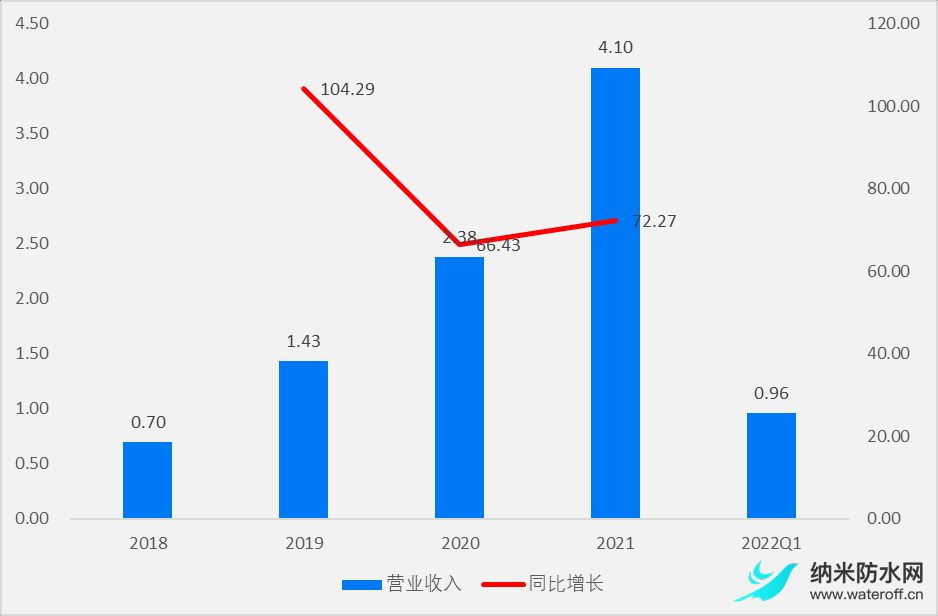

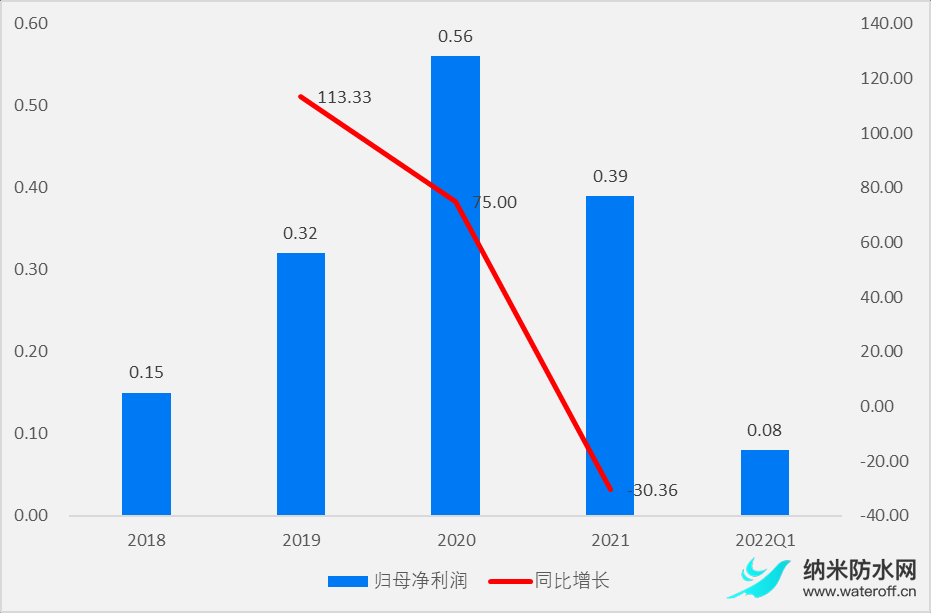

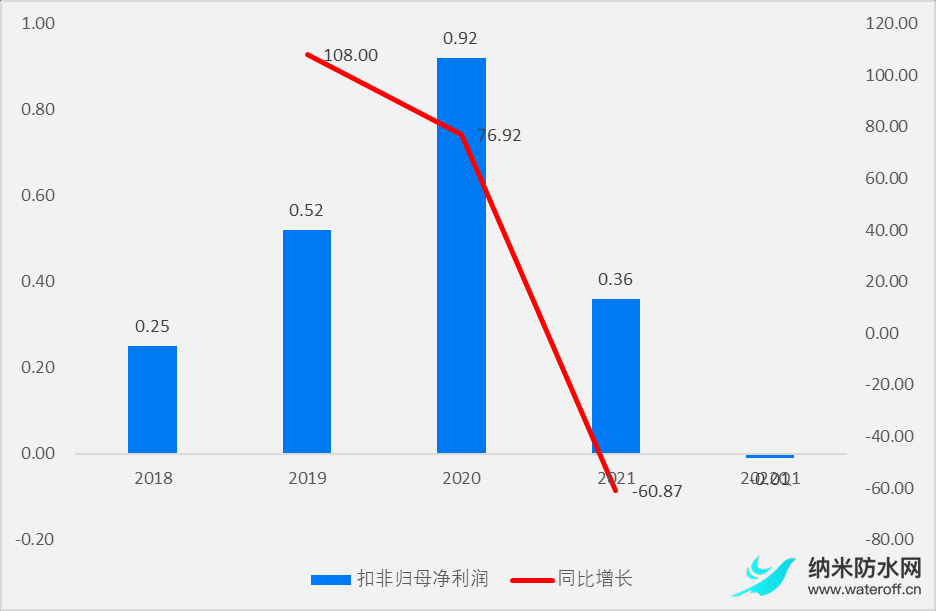

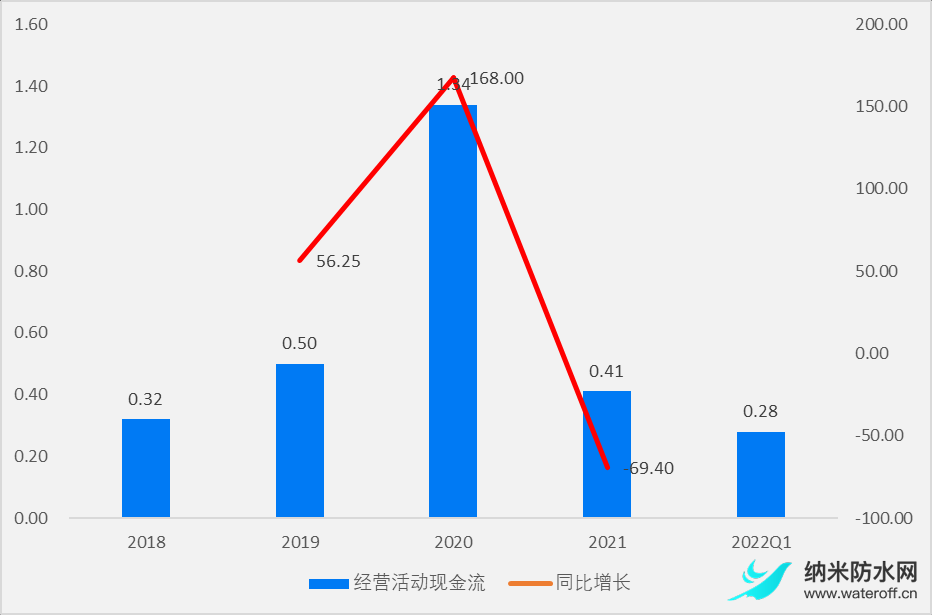

2018-2021年,營業收入由0.70億元增長至4.10億元,復合增長率80.26%,20年同比增長72.27%,2021Q1實現營收0.96億元;歸母凈利潤由0.15億元增長至0.39億元,復合增長率37.51%,20年同比下降30.36%,2021Q1實現歸母凈利潤0.08億元;扣非歸母凈利潤由0.25億元增長至0.36億元,復合增長率12.92%,20年同比下降60.87%,2021Q1實現扣非歸母凈利潤-0.01億元;經營活動現金流由0.32億元增長至0.41億元,復合增長率8.61%,20年同比下降69.40%,2021Q1實現經營活動現金流0.28億元。

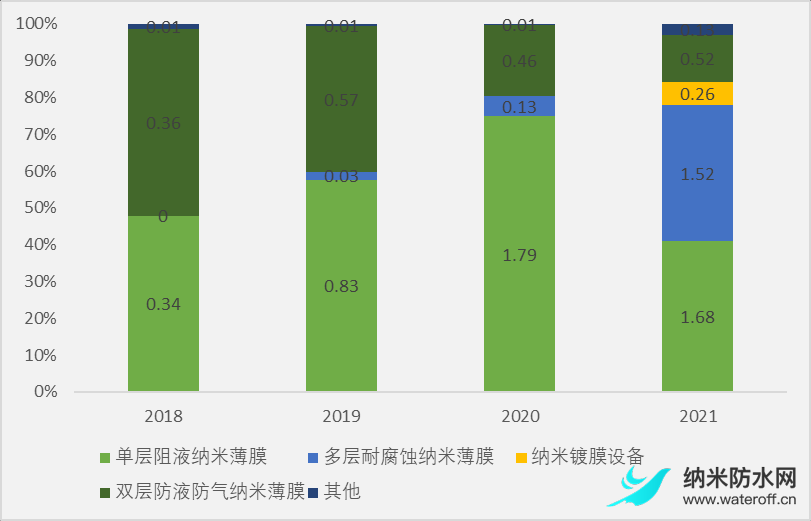

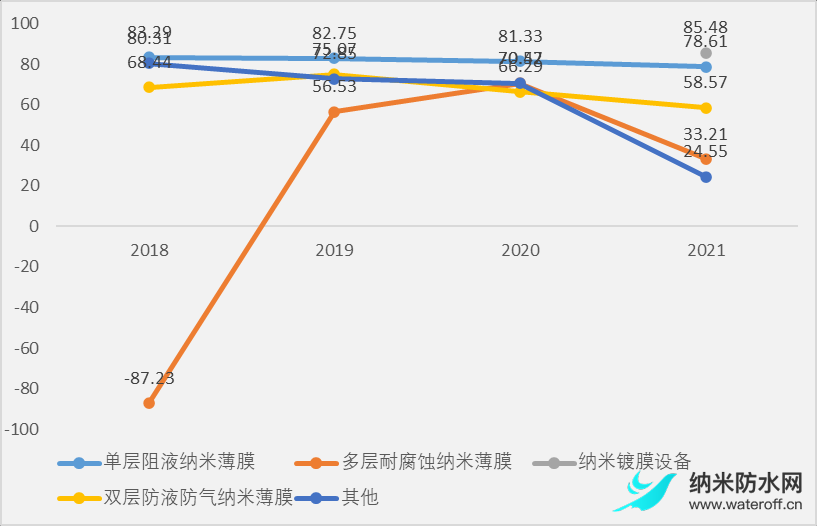

分產品來看,2021年單層阻液納米薄膜實現營收1.68億元,占比42.34%;雙層防液防氣納米薄膜實現營收5184.49萬元,占比13.03%;多層耐腐蝕納米薄膜實現營收1.52億元,占比38.12%;納米鍍膜設備實現營收2589.14萬元,占比6.51%。

2021年公司前五大客戶實現營收3.28億元,占比79.97%,其中第一大客戶實現營收1.21億元,占比29.48%。

三、核心指標

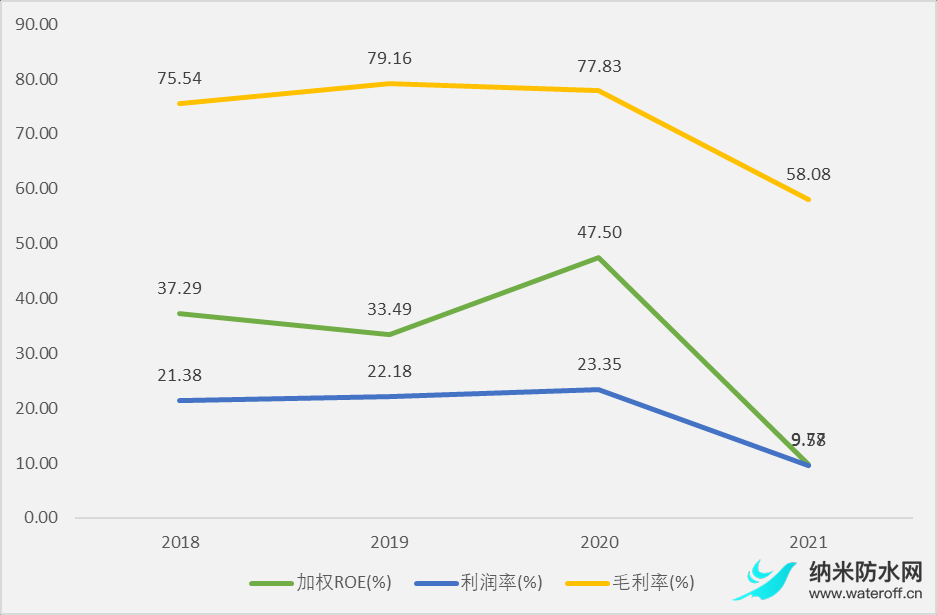

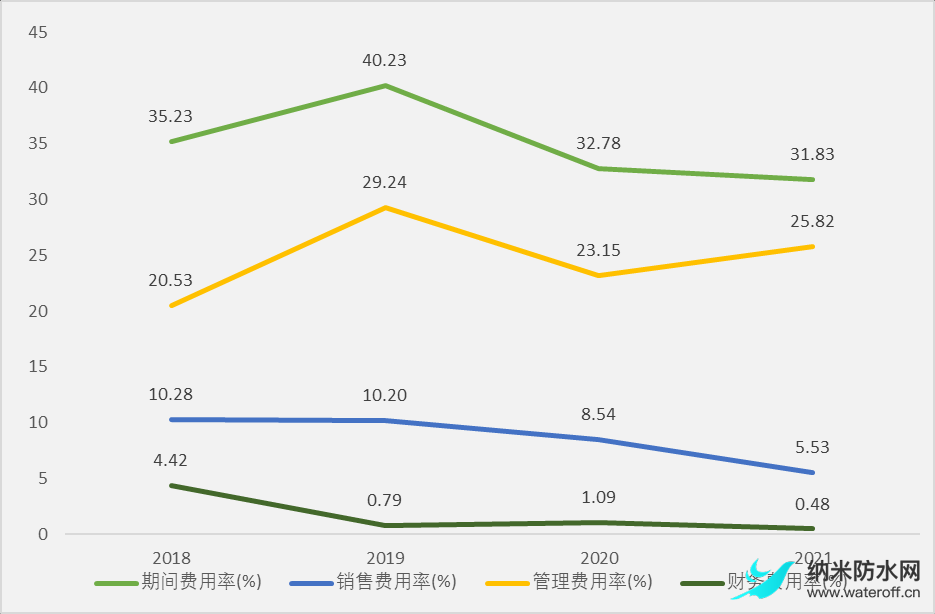

2018-2021年,毛利率19年提高至高點79.16%,隨后逐年下降至58.08%;期間費用率19年上年漲至高點40.23%,隨后逐年下降至31.83%,其中銷售費用率由10.28%下降至5.53%,管理費用率19年上漲至高點29.24%,而后下降至25.82%,財務費用率由4.42%下降至0.48%;利潤率由21.38%提高至20年高點23.35%,21年下降至9.58%,加權ROE由37.29%提高至20年高點47.50%,21年下降至9.77%。

四、杜邦分析

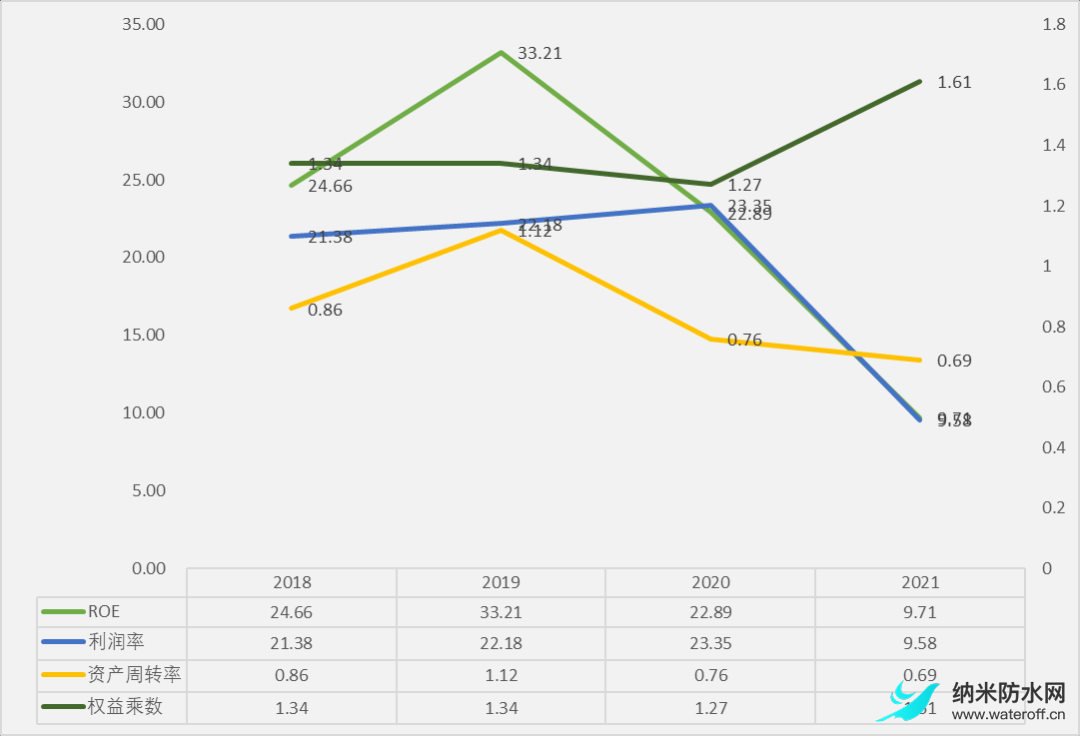

凈資產收益率=利潤率*資產周轉率*權益乘數

由圖和數據可知,19年凈資產收益率的提高是由于利潤率和資產周轉率的提高,20年凈資產收益率的下降是由于資產周轉率和權益乘數的下降,21年凈資產收益率的下降是由于利潤率和資產周轉率的下降。

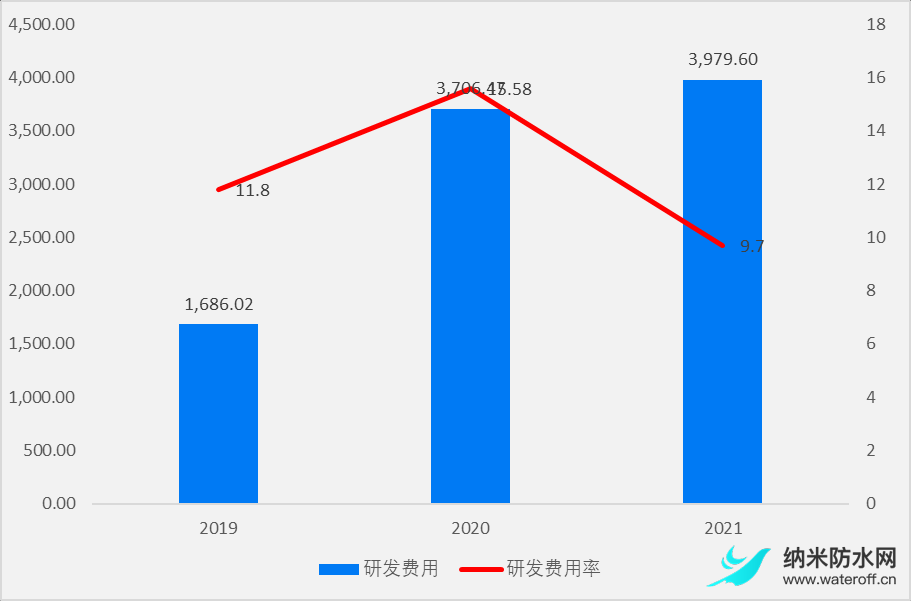

五、研發支出

2018-2021年公司研發費用分別為1686.02萬元、3706.47萬元、3979.60萬元,研發費用率分別為11.80%、15.58%、9.70%。

看點:

公司暫為國內用于消費電子防護的納米薄膜領域的唯一上市公司;納米薄膜技術較其他防護技術在膜層性能上更優,公司有望受益于相關技術發展滲透。公司推進新產品和新產能建設,有望帶來新增長空間。1)公司已提前開始總部生產運營基地建設,且待安裝的備產PECVD鍍膜設備余額大幅上升,有望逐漸釋放新增產能。2)公司正持續進行新產品、新工藝、新技術的研發。設備方面,公司正在開發大腔體設備和DLC納米薄膜制備設備,將進一步拓展納米薄膜應用場景;材料和工藝方面,公司在特殊功能的納米薄膜技術領域取得大量突破;應用方面,未來公司有望新增拓展可穿戴智能設備、汽車電子、醫療器械等下游市場。

隨著電子產品防水需求的不斷提高,從原先的 IP54到現在的IP67IP68等級!市場上出現了防水透氣膜和防水透音膜,目前這兩種不同的材料應用被搞混了,今天便與大家一起討論防水透氣

最近各地降雨量激增,所以手機就難免會沾點水,作為生活中不可或缺的電子產品,防水已經成為一個十分重要重要功能,而且個人對目前的IP68手機市場是相當不滿意的。為什么?太貴

自然界中荷葉具有出淤泥而不染的典型不沾水特性(學術上稱為Cassie-Baxter狀態),具有自清潔、抗結冰、減阻、抗腐蝕等廣泛應用價值,而玫瑰花瓣則具有水滴高粘附特性(稱為Wenze

派瑞林各種粉材真空鍍膜技術加工 納米涂層防水處理

高阻隔強絕緣防汗液涂層藍牙耳機3C電子產品IPX7納米材料

耐磨超疏水納米材料 絕緣子架空導線電纜橋梁防覆冰涂層

真空等離子氣相沉積技術納米防水鍍膜加工 產能5萬片天

親水疏油自潔凈納米涂層 易去污 無機防紫外高硬度材料

臺灣超親水防霧塑料專用 附著力好 透過率高 持久有效