行業新聞

News

1.1.專注PECVD納米鍍膜,客戶資源優質

公司主要從事 PECVD 納米鍍膜業務,產品認可度高。公司主要經營 高性能納米薄膜的研發和定制,并基于自主研發的鍍膜設備和工藝為客戶 提供相應的解決方案。公司成立于 2016 年,在短短幾年內迅速成長為華為、 小米、蘋果、vivo、亞馬遜等國內外智能終端龍頭廠商的納米薄膜直接或間 接供應商,為國家工信部認定的和省市各級單位認定的專精特新“小巨人” 企業,曾獲華為的“2018 年儀器裝備質量獎”和小米的“優秀合作伙伴獎”。 公司產品和技術得到國內外客戶高度認可。

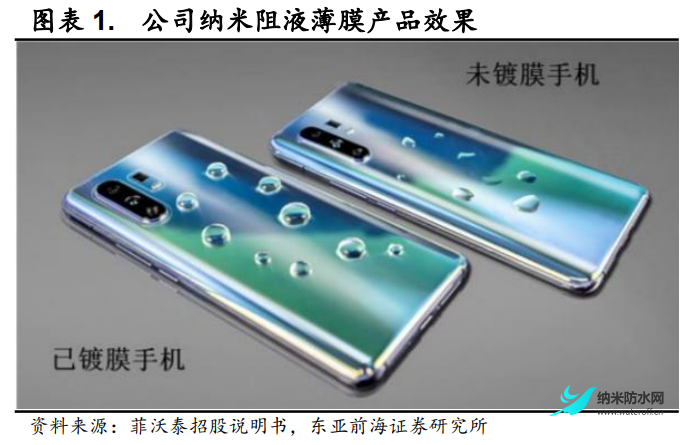

目前公司納米薄膜產品主要應用于消費電子領域。公司納米薄膜產品 包括單層阻液納米薄膜、雙層防液防氣納米薄膜、多層耐腐蝕納米薄膜。 其中單層阻液納米薄膜具有疏水、疏油的效果,適用于電子產品整機和外 部器件的防水;雙層防液防氣納米薄膜具有耐液體濺射浸泡、耐高溫水蒸 氣侵蝕等多種功能,其防護效果優良,適用于具有多維度防護需求、高等 級的電子產品,如手機主板和副板、PCBA 板等;多層耐腐蝕納米薄膜具有 耐鹽水和汗液浸泡、耐鹽霧的特性,適用于耳機 PCBA 板、電子閱讀器顯 示屏、電池等。

公司創新步伐不止,快速進入多位國際知名廠家供應鏈。公司成立于 2016 年 8 月,同年 12 月公司研發出國內首臺 FT-35X 行星轉架納米鍍膜等 離子化學氣相沉積設備,該設備于 2018 年被認證為江蘇首臺重大設備產品。 公司科技創新步伐不止,在 2017 至 2021 年間自主研發出雙層防液防氣納 米薄膜、多層耐腐蝕薄膜等多款產品以及相應設備。依托公司強大的科研 實力,公司于成立次年,即 2017 年就進入華為供應鏈,并于 2018-2021 年 通過 vivo、小米、亞馬遜和蘋果等多家國際知名智能終端龍頭廠商認證, 并成為國內外多家知名廠商的供應商。

公司股權相對集中,實際控制人為宗堅、趙靜燕夫婦。截至公司上市日,公司的前五大股東分別為菲沃泰有限公司、寧波梅山保稅港區菲納企業管理合伙企業(有限合伙)、潤科(上海)股權投資基金合伙企業(有限合伙)、青島易融聯合股權投資管理中心(有限合伙)、無錫元韜創業投資合伙企業(有限合伙),上述五者的持股比例分別為62.16%、4.78%、2.01%、1.94%以及0.99%。其中,宗堅持有菲沃泰有限公司99.99%的股份,趙靜燕持有菲沃泰有限公司0.01%的股份,二者為夫妻關系,為公司實際控制人。寧波梅山保稅港區菲納企業管理合伙企業(有限合伙)為員工持股平臺,有助于通過股權激勵員工,提升核心競爭力。

1.2.產能持續擴張,產銷模式靈活

公司產能持續擴張,產銷率維持高位。公司以生產設備的理論工作時 長總和來衡量產能,并采用當期制備各類薄膜的加工時間之和作為設備實 際工作時長來衡量產量。2018-2021 年公司產能從 9.49 萬小時增長至 2021 年的 52.14 萬小時,年均復合增長率為 76.46%;產量從 8.71 萬小時增長至 36.84 萬小時,年均復合增長率為 61.74%。公司采用以銷定產的模式, 2018-2021 年公司產銷率始終維持在 90%以上。

公司生產模式靈活,可根據客戶需求調整。公司采用“訂單式生產” 的模式開展納米薄膜制備業務。公司制備方式分為兩種,對于波動較大的小客戶公司采用集中生產模式,對于需求量較大且穩定的客戶或保密要求 較高的待鍍物件,公司采用駐外生產模式。其中駐外生產模式又分為兩種: 駐外融合生產與駐外獨立生產,兩者的主要區別是在駐外融合生產模式下, 生產人員薪酬、場地和電費等由客戶或 EMS 廠商承擔。

公司銷售模式也具備多樣性。公司銷售模式分為按件計費和按時計費, 其中按件計費包括含有基礎費用和不含基礎費用兩種方式。目前集中生產 收費模式均為無基礎費用按件收費。駐外生產方面,華為采用無基礎費用 按件計費,亞馬遜和 vivo 采用含基礎費用按件收費,小米則嘗試過多種模 式,目前暫定為按時計費。

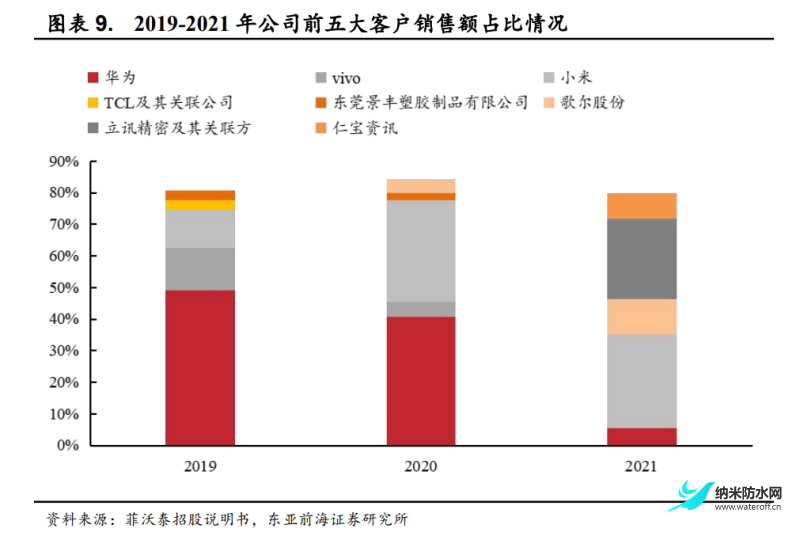

公司客戶集中度較高,正不斷拓展下游客戶。2019-2021 年公司前五大 客戶銷售額占營業收入的比例分別為 80.59%、84.45%、79.97%,客戶集中 度較高。近年來,公司不斷拓展下游客戶,2020 年公司前五大客戶中新增 了歌爾股份,2021 年公司前五大客戶中新增了立訊精密及其關聯方和仁寶資訊,客戶資源逐漸拓寬。公司采用“與大客戶進行深度合作、向中小客 戶下沉”的銷售策略,即公司新產品首先在龍頭企業進行推廣與試驗,待 龍頭企業引入成功并批量采購,產品在市場上形成品牌效應后,進一步向 中小客戶推廣,有利于公司進一步拓寬客戶資源。

1.3.營收高速增長,毛利率維持高位

近年來公司營業收入高速增長。2018-2021 年公司營業收入從 0.7 億元 增長至 4.1 億元,年均復合增長率達 80.26%。2022 年上半年公司實現營業 收入 1.87 億元,同比增長 56.7%。細分來看,公司營業收入主要來源于單 層阻液納米薄膜、多層耐腐蝕納米薄膜、雙層防液防氣納米薄膜,2021 年 上述產品營業收入占比分別為 41.04%、36.95%和 12.63%。近年來,公司營 業收入結構逐步優化,多層耐腐蝕納米薄膜營業收入占比從 2018 年的 0.1% 上升至 2021 年的 36.95%。隨著未來公司由消費電子領域向更多下游市場延 伸并研發更多的新產品,公司營業收入結構有望進一步優化。

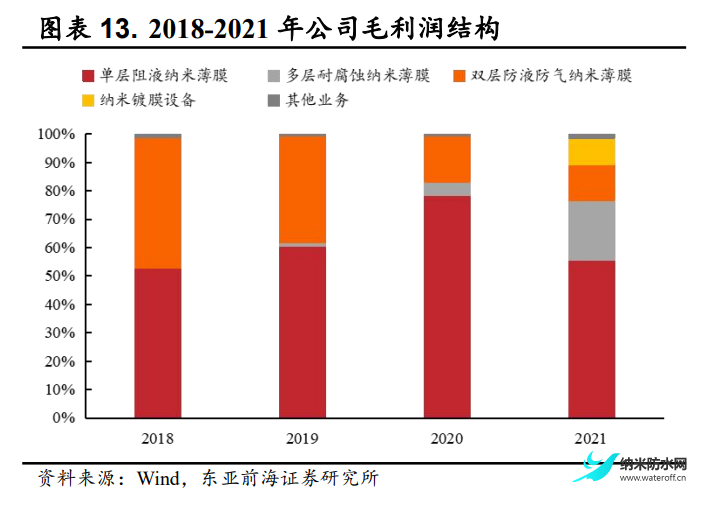

公司毛利潤持續上升,盈利能力增強。2018-2021 年公司毛利潤從 0.53 億元增長至 2.38 億元,年均復合增長率為 65.26%。2022 年上半年公司實現 毛利潤 0.98 億元,同比增長 13.87%。細分來看,2021 年公司單層阻液納米 薄膜、多層耐腐蝕納米薄膜、雙層防液防氣納米薄膜和納米鍍膜設備毛利 潤占比分別為 55.55%、21.13%、12.74%和 9.28%,其中多層耐腐蝕納米薄 膜、納米鍍膜設備毛利占比分別同比提升 16.29pct、9.28pct。

公司期間費用增速放緩,運營能力持續增強。從期間費用增速來看, 2019-2021 年公司期間費用同比增速從 119.62%下降至 48.15%,增速有所放 緩。2022 年上半年公司期間費用為 1.00 億元,同比增長 22.57%。公司期間 費用整體上升主要原因是公司經營規模擴大與股份支付費用較高等。從期 間費用率來看,2022 年上半年公司期間費用率為 53.21%,期間費用率較高 主要系公司股份支付費用較高,剔除股份支付費用后,公司期間費用率從 2018 年的 48.40%下降到 2021 年的 27.16%,運營能力持續增強。

剔除股份支付費用后歸母凈利潤持續上升,毛利率維持高位。歸母凈 利潤方面,剔除股權支付費用后,2018-2021 年公司歸母凈利潤從 0.15 億元 增長至 0.99 億元,年均復合增長率達 87.5%。2022 年上半年公司實現歸母 凈利潤 0.05 億元,同比增長 213.69%。毛利率和凈利率方面,2018-2021 年 公司毛利率維持在 58%以上。2022 年上半年公司毛利率、凈利率分別為 52.26%、2.52%,其中毛利率同比下降 19.66pct。2022 年上半年毛利率大幅 下降的主要原因是:(1)受疫情等因素的影響,公司在蘋果相關項目上的產 能利用率較低,致使單位產品分攤的固定成本上升;(2)受智能手機總體需 求影響,公司毛利率較高的駐外融合生產模式業務占比有所下降。

2.1.納米材料:產業集群度高、規模穩步擴張

納米材料是指納米級尺寸的材料,具有良好的化學、光學等性能。納 米材料泛指三維空間中至少有一維處于納米尺寸或由它們作為基本單元構 成的材料。根據物理形態的不同,納米材料可劃分為五類:納米薄膜、納米粉體、納米纖維、納米塊體、納米相分離液體。納米材料的性能一般由 量子力學決定,其光、電、磁、熱性能與普通材料存在明顯的差異。相較 于傳統材料制品,納米材料制品在光學、熱學、力學、化學等性能方面具 有明顯優勢。

國內納米材料產業集群度較高,上游為原材料、設備,下游應用廣泛。 我國納米材料產業集群度較高,根據華經產業院數據,我國納米材料產業 主要集中在蘇州和北京地區。其中 2021 年蘇州納米材料產業規模占國內市 場總規模 50%以上,被公認為世界八大納米產業集聚區之一;北京則以北 京納米科技產業園為中心構建產業集群。納米材料上游原材料包括無機和 有機化合原料、金屬和非金屬原料,設備包括粉碎、混合分散、制備、加 工設備;下游領域主要包括電子信息、新能源、建筑化工等。

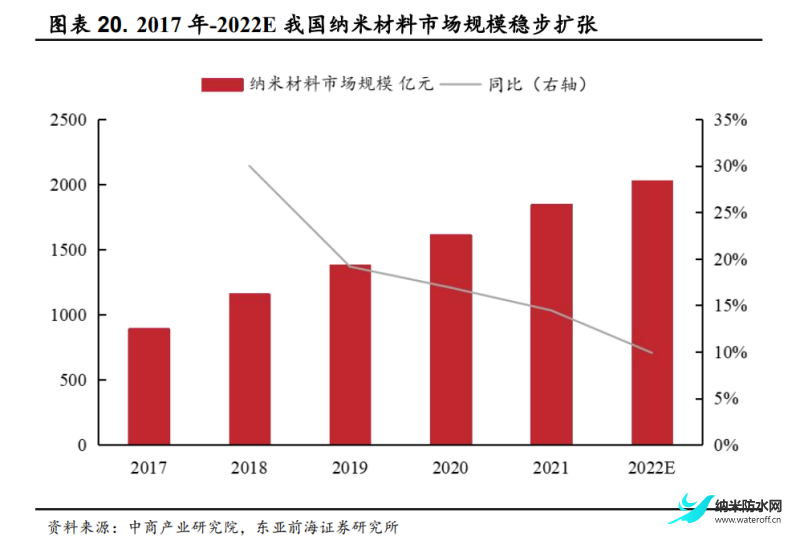

近年來納米材料市場規模穩步擴張。受益于下游需求增長以及應用領 域的拓展,近年來國內納米材料市場規模呈現較快的增長趨勢。2017-2021 年,我國納米材料市場規模從 891.7 億元上升至 1848.2 億元,年均復合增 長率達 19.99%。根據中商產業研究院預計,2022 年我國納米材料市場規模 將達 2031 億元,同比增長 9.89%。

2.2.納米薄膜:性能優異、下游多點開花

2.2.1.生產工藝以氣相法和液相法為主

納米薄膜又稱納米顆粒薄膜和納米多層薄膜,性能優異。納米薄膜是 由納米量級的晶粒經排列組合構成的薄膜材料,其晶粒之間的間隙非常小, 具有一定的光學性能、力學性能、電磁學性能、化學性能等,兼具傳統復 合材料和現代納米材料的優異性能,被廣泛應用于制造業領域。納米薄膜 按照用途可劃分為納米結構薄膜和納米功能薄膜。其中納米結構薄膜主要 通過復合納米粒子提高薄膜的光學性能;納米功能薄膜主要利用納米粒子 的特性通過復合制作出相同基體但功能不同的薄膜。

納米薄膜的生產工藝主要包括氣相法和液相法: 氣相法生產工藝是指利用氣相中發生的物理或者化學過程在待鍍物件 表面沉積一層具有特殊性能的薄膜,可劃分為物理氣相沉積和化學氣相沉 積。其中物理氣相沉積生產工藝不會產生新的物質,通過改變二維納米材 料的形態制成納米薄膜;化學氣相沉積生產工藝是通過多種二維納米材料 之間的化學反應形成新的納米薄膜。氣相法生產工藝可精準調控納米材料 組成成分、尺寸和維度,所制成的納米薄膜具有純度高、雜質污染少的特 點。

液相法生產工藝首先采用印刷、噴涂等方式將多種成膜組分的液體化 學材料涂覆于待鍍物件表面,然后通過室溫、加溫、紫外光固化等工序在 待鍍物表面形成一層高分子防護薄膜。相較于氣相法,液相法生產工藝制 備的納米級薄膜厚度和均勻性較難控制,而且該生產工藝事先需要對基材 進行浸泡,因此不適用于電子產品和電子元器件等不可浸泡的產品。

相較于其他化學氣相沉積技術,PECVD 技術具有工藝重復性好,應用 范圍更廣等特性。根據反應條件以及使用材料的不同,化學氣相沉積技術 可劃分為五類:等離子體增強化學氣相沉積(PECVD)、常壓化學氣相沉積 技術(APCVD)、低壓化學氣相沉積技術(LPCVD)、金屬有機化學氣相沉積 技術(MOCVD)、原子層沉積技術(ALD)。其中 PECVD 工藝重復性好,操作 方法靈活,可以應用于各種復雜形狀的基板,其制成的 PECVD 薄膜具有高 致密性和高性能,下游主要應用于消費電子、光伏、半導體等領域。

2.2.2.消費電子需求向好、應用領域有望拓寬

以 PECVD 薄膜為例,PECVD 薄膜是多功能性納米有機高分子薄膜, 主要應用于消費電子領域。PECVD 薄膜具有不規則的三維交聯網狀結構, 由有機高分子材料通過聚合反應制備而得。相較于普通聚合物薄膜,PECVD 薄膜功能豐富,具有結合力高、適用范圍更廣、鍍層厚度更薄等優良性能, 可根據下游需求定制出具有防護、透光、減阻等不同特性的材料,目前被 廣泛應用于消費電子領域,主要包括手機、耳機、可穿戴設備、無人機等。

2021 年全球疫情有所緩解,消費電子需求復蘇。2017-2021 年,全球 消費電子市場規模從 6.13 萬億元上升至 7.24 萬億元,年均復合增長率為 4.25%,其中 2021 年同比增長 7.26%。2017-2019 年國內消費電子市場規模 呈逐年上升的趨勢,從 1.61 萬億元上升至 1.78 萬億元,年均復合增長率為 5.02%。2020 年受新冠疫情影響,國內電子消費品市場規模下降至 1.73 萬 億元。隨著國內疫情好轉,2021 年國內消費電子市場規模回升至 1.81 萬億 元,同比增長 4.42%。

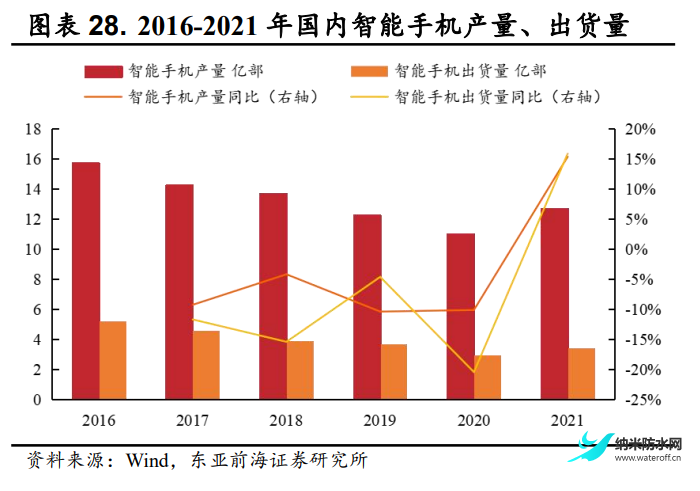

5G 的應用與普及有望帶動智能手機需求上行。2022 年以來,中國電信、 中國移動的 5G 用戶數呈現出快速增長的趨勢。2021 年末中國電信和中國 移動 5G 用戶數合計為 5.75 億戶,同比增長 128.5%。截至 2022 年上半年, 中國電信和中國移動 5G 用戶數合計為 7.43 億戶,超過 2021 中國電信和中 國移動全年 5G 用戶數。此外,2021 年我國 5G 手機出貨量為 2.66 億部, 同比增長 63.2%。伴隨國內疫情緩解以及 5G 的應用與普及,2021 年國內手 機出貨量顯著提升。2021年末國內手機出貨量為3.43億部,同比增長15.55%。 未來隨著 5G 滲透率的逐步提升,有望帶動智能手機需求持續上行。

作為“5G 應用場景”的下一個風口,無線耳機需求有望持續上行。2018 年以來,我國無線耳機出貨量保持穩定增長態勢,從 2018 年 0.36 億臺上升 至 2021 年 1.3 億臺,年均復合增長率為 37.9%。同時 2016-2020 年中國無 線耳機市場規模也以 40.7%的年均復合增長率進行擴張。截至 2020 年末, 我國無線耳機市場規模為 822 億元,同比增長 23.8%。在 5G 時代,無線耳 機被賦予了除聆聽音樂、溝通交流以外的更多應用場景,如生物傳感、人 機互動、智能穿戴等,為無線耳機需求穩步提升奠定了基礎。

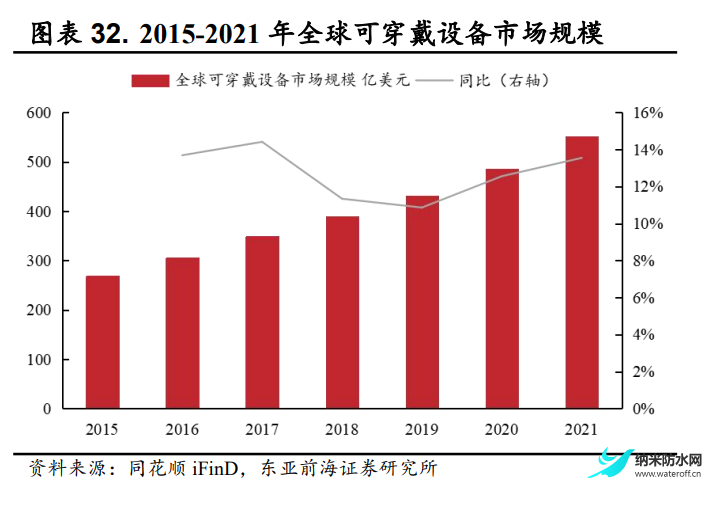

可穿戴設備快速發展為 PECVD 薄膜提供需求增量。近年來,全球可 穿戴設備市場快速發展。其中全球可穿戴設備出貨量從 2015 年的 0.78 億臺 增長至 2021 年的 5.28 億臺,年均復合增長率為 37.58%;全球可穿戴設備 市場規模從 2015 年的 268.35 億美元增長至 2021 年的 550.61 億美元,年均 復合增長率為 12.73%。智能可穿戴設備規模持續擴張為 PECVD 薄膜帶來 了需求增量。

此外,PECVD 薄膜市場前景廣闊。目前 PECVD 薄膜的防水功能、防 腐蝕功能以及阻氣功能已被廣泛應用于消費電子市場的細分領域,未來隨 著物聯網產業興起有望豐富電子產品種類,進一步拓寬應用領域。同時, PECVD 薄膜具有多功能性,未來有望應用于光學儀器、安防設備、汽車、 醫療等領域,如汽車領域的胎壓傳感器保護、電池防水、方向盤開關表面 保護,醫療領域的醫療器械組件防護、助聽器組件防水等。

3.1.推進產能建設、有望打開增長空間

公司積極推進 PECVD 鍍膜設備建設,擴張產能規模。公司待安裝 PECVD 鍍膜設備主要是指已入庫但還未安裝調試的設備。公司將待安裝 PECVD 鍍膜設備列入在建工程項目。2019-2021 年,公司待安裝 PECVD 鍍膜設備在建工程余額逐年增長,從 419.04 萬元上升至 3124.69 萬元,年 均復合增長率達 173.07%,表明公司積極擴大納米鍍膜設備數量,擴張納米 薄膜產能。

同時,公司積極推進總部園區項目和深圳產業園區項目建設: 總部園區項目方面,公司總部園區項目包括生產運營基地建設項目和 研發中心建設項目。2020 年公司開始建設無錫總部園區項目,項目總投資 額為 83,536.52 萬元。2022 年 7 月公司擬募集資金 83,100 萬元用于建設總 部園區項目。其中總部生產運營基地建設項目是對公司業務的擴展和延伸, 提高納米鍍膜設備和納米薄膜產能。該項目假設周期為 2.5 年,建成投產后 公司將實現年產 240 臺鍍膜設備產能。公司總部研發中心項目旨在提高公 司核心技術水平,建設周期為 2.5 年,建成后有利于加強公司研發實力,鞏 固公司核心競爭優勢。

深圳產業園區項目方面,公司的研發、銷售主要集中在無錫總部, 制約了其在華南市場的業務拓展。深圳作為中國消費電子研發生產的重 要基地,公司擬通過建設深圳產業園區項目開拓華南市場,建立區域運 營中心,提高公司在華南地區的技術研發能力、資源配置能力以及業務 輻射能力,有利于提升公司在華南地區的品牌影響力。該項目建設周期 為 2 年。

3.2.PECVD薄膜性能優異、替代+拓展打開成長空間

公司 PECVD 薄膜優勢眾多,目前主要應用于防護領域。公司 PECVD 薄膜采用干法工藝,可應用于電子消費品、電子元器件等不能用液體浸泡 的基材。其次,PECVD 薄膜化學和物理性能良好,具有耐腐蝕性、耐熱性、 耐磨損性、耐溶劑性等特性。最后,PECVD 薄膜具有良好的結合力和良好 的均鍍與深鍍能力。基于上述優勢,公司的 PECVD 薄膜在作為防護材料時 主要應用于耐腐蝕性保護膜、表面硬化膜、減磨耐磨性膜、疏水疏油膜。

目前電子消費品防護材料主要包括結構防護、三防漆、派瑞林鍍膜、 PECVD 鍍膜。結構防護是目前在電子防護品領域應用最廣泛的防護技術之 一,屬于最基礎的防護技術。該防護技術缺陷包括易老化、易摔落以及無 法有效保護裸露在外的部位,也無法滿足電子消費品輕薄化、精細化、小型化的需求。三防漆技術屬于涂層防護,具有致密性差、污染重、厚度大 等缺點。派瑞林鍍膜技術也屬于涂層防護,相較于三防漆技術,其膜層性 能、繞鍍能力更強,但其膜層沉積速率較低,且高溫下薄膜的附著力較低。 相較于派瑞林鍍膜技術,PECVD 鍍膜技術在膜層性能、繞鍍能力、以及適 用基材的廣度上有所提升。

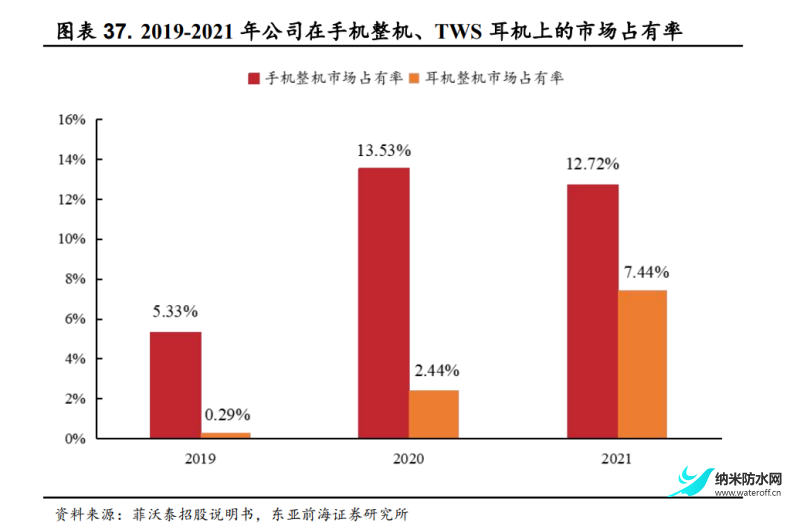

公司 PECVD 鍍膜技術正逐步替代傳統防護材料應用于電子消費品領 域。PECVD 鍍膜技術的優異性能更加符合電子消費品復雜化、精細化以及 防護要求高的需求,能夠有效彌補結構防護、三防漆、派瑞林鍍膜的相關 缺陷。根據菲沃泰招股說明書數據,2019-2021 年,公司在手機整機和耳機 整機的市場占有率整體上呈現出上升的趨勢,其中手機整機市場占有率從 5.33%增長至 12.72%,上升 7.39pct;耳機整機市場占有率從 0.29%增長至 7.44%,上升 7.15pct。未來,隨著公司不斷更新產品工藝、提升產品技術, 公司 PECVD 薄膜的適用性有望逐步提升,進一步提升市場份額。

此外,公司積極拓寬下游應用領域,有望進一步打開增長空間。從行 業深度來看,PECVD 納米薄膜既可用于電子消費品的整機、結構部件的表 面防護,也可用于內部元器件、電路板及芯片的防護。公司 PECVD 納米薄 膜有望從整機深入滲透到關鍵零部件,加深公司應用領域。從行業廣度來 看,目前公司 PECVD 納米薄膜的防護功能已廣泛應用于電子消費品領域, 其在光學儀器、汽車電子、醫療器械等行業有著較為廣闊的應用前景。公 司已在上述應用領域進行了相應的開發和推廣。其中公司正在研發的具有 高硬度、高電阻率、良好光學性能的 DLC 薄膜可用于強化折疊手機屏幕的 耐磨性;正在研發的超親水納米薄膜具有防霧功能,可用于智能家居攝像 頭蓋、相機鏡頭、空調交換機部件等。公司納米薄膜擁有廣闊的應用前景, 未來隨著公司進一步拓寬下游應用領域,有望打開業績增長空間。

3.3.加大研發投入、技術優勢顯著

公司研發投入持續加大,研發成果顯著。2018-2021 年公司研發投入從 0.09 億元增長至 0.40 億元,年均復合增長率為 64.41%。2022 年上半年公司 研發投入為 0.24 億元,同比增長 26.3%。2018 年以來公司研發能力持續提升,截至 2021 年末,公司擁有專利 135 項,其中發明專利、實用新型專利、 外觀設計專利分別為 79、55、1 項。目前公司已形成 3 項核心技術。經過多年的研發積累,公司形成了 3 項核心技術,包括納米鍍膜設備制造、材料配方及制備工藝、納米鍍膜定 制化服務和工藝。

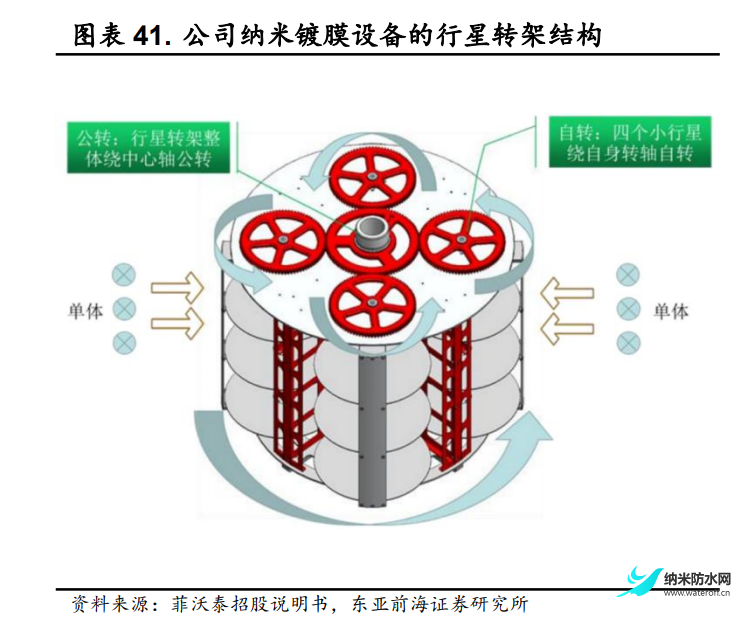

在納米鍍膜設備制造方面,公司自主研發了行星式轉架真空納米鍍膜 設備。該設備采用的核心技術為等離子場控制,其行星轉架具有兩類旋轉 軸:公轉軸和自轉軸,其中公轉是指行星轉架整體繞中心軸公轉,自轉是 指四個小行星繞自身轉軸自傳。公司采用該設計方式有利于充分均勻混合 進入腔室內的化學單體氣體,進而使其在待鍍物表面形成均勻的涂層厚度。 公司鍍膜設備具有效率高、精度高、單爐容量大等特點,解決了功率控制、 場強均勻性控制、阻抗匹配等技術難點,同時克服了等離子體技術鍍膜工藝穩定性較差的難題,有助于提高膜層的均勻性、單爐容量、生產效率。

在材料配方及制備工藝方面,公司擁有材料單體數據庫,可根據需求 定制化加工有機化學材料,制成各種功能的 PECVD 鍍膜,更好地滿足客戶 的需求。同時公司采用 PECVD 和等離子體聚合技術制備納米薄膜,該技術 具有較強的應用拓展性,其原材料的選擇范圍更廣,能夠制備更多種類的 聚合物質,拓展下游應用領域。

在納米鍍膜定制化服務和工藝方面,公司通過定制化輔助工裝的針對性設計以及調整制程中鍍膜工藝參數,滿足客戶對納米薄膜防護性的不同 需求,有助于公司精確滿足客戶對待鍍物件的防護要求,提升了成膜質量 和效率,同時有利于降低鍍膜成本。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

隨著電子產品防水需求的不斷提高,從原先的 IP54到現在的IP67IP68等級!市場上出現了防水透氣膜和防水透音膜,目前這兩種不同的材料應用被搞混了,今天便與大家一起討論防水透氣

最近各地降雨量激增,所以手機就難免會沾點水,作為生活中不可或缺的電子產品,防水已經成為一個十分重要重要功能,而且個人對目前的IP68手機市場是相當不滿意的。為什么?太貴

自然界中荷葉具有出淤泥而不染的典型不沾水特性(學術上稱為Cassie-Baxter狀態),具有自清潔、抗結冰、減阻、抗腐蝕等廣泛應用價值,而玫瑰花瓣則具有水滴高粘附特性(稱為Wenze

派瑞林各種粉材真空鍍膜技術加工 納米涂層防水處理

高阻隔強絕緣防汗液涂層藍牙耳機3C電子產品IPX7納米材料

耐磨超疏水納米材料 絕緣子架空導線電纜橋梁防覆冰涂層

真空等離子氣相沉積技術納米防水鍍膜加工 產能5萬片天

親水疏油自潔凈納米涂層 易去污 無機防紫外高硬度材料

臺灣超親水防霧塑料專用 附著力好 透過率高 持久有效